福岡の街で素敵なマンションや一戸建てを見かけるたび、「いつかは自分たちも…」と夢が膨らむことはありませんか?

でも、いざ具体的に考え始めると、「一体いくらの家が買えるんだろう?」という大きな壁にぶつかります。

私たち不動産のプロが最初にお伝えしたいのは、「銀行が貸してくれる額」と「あなたが無理なく返済できる額」は全く違うということです。

地価の上昇が続く福岡だからこそ、30年後も家族みんなが笑顔でいられる、賢い資金計画を一緒に考えていきましょう。

落とし穴!「借りられる額」で家を選ぶとなぜ危険?

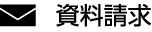

住宅ローン審査では、税込みの「額面年収」を基に「これだけ貸せますよ」という上限額が提示されます。しかし、私たちの生活は「手取り額」で成り立っていますよね。

上限いっぱいまで借りてしまうと、毎月の返済に追われ、楽しみにしていた家族旅行や子どもの習い事を諦めなければならない…なんてことにもなりかねません。

そうならないための黄金ルールが、月々の返済額を「手取り月収の25%以内」に収めることです。

【シミュレーション】年収500万円(手取り約400万円)の場合

- 手取り月収:約33万円

- 無理のない返済額(25%):月々 約8.3万円

- 年間の返済額:約100万円

この返済額を基準にすれば、将来の教育費や急な出費にも慌てず、福岡でのゆとりある暮らしを守ることができます。

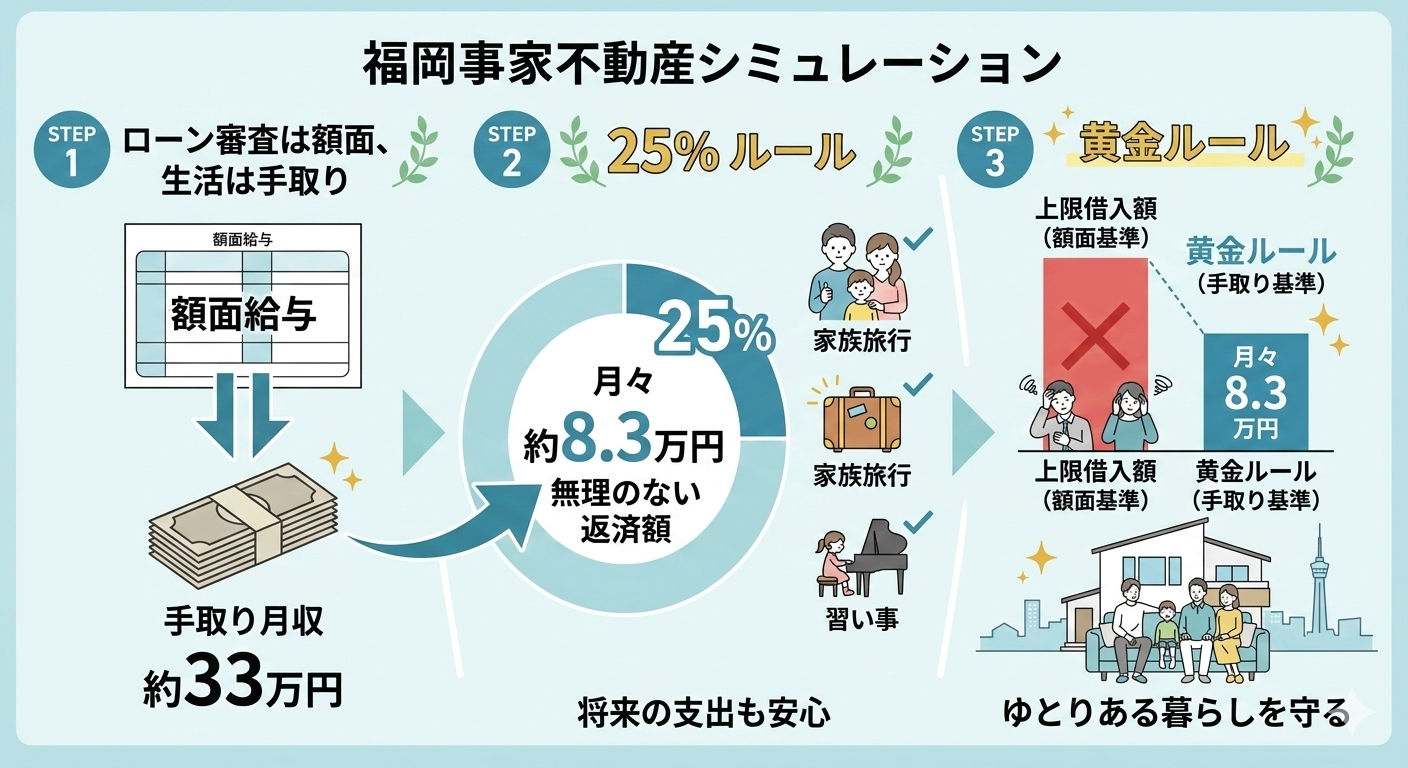

我が家の予算は?「年収の5〜7倍」から理想の家をイメージしよう

では、自分たちの「ちょうどいい予算」はいくらなのでしょうか。最初の目安になるのが「年収の5〜7倍」という基準です。ただし、これはあくまで出発点。特に価格上昇が続く福岡では、エリアや物件種別によって大きく変動します。

【補足】 特に天神・博多へのアクセスが良い地下鉄沿線や、再開発が進むエリアでは、上記の目安を上回る価格設定も珍しくありません。

そのため、新築にこだわらず、立地の良い中古物件を自分たちの好みに合わせてリノベーションするという選択肢が、コストを抑えつつ理想の暮らしを実現する方法として、ますます人気を高めています。

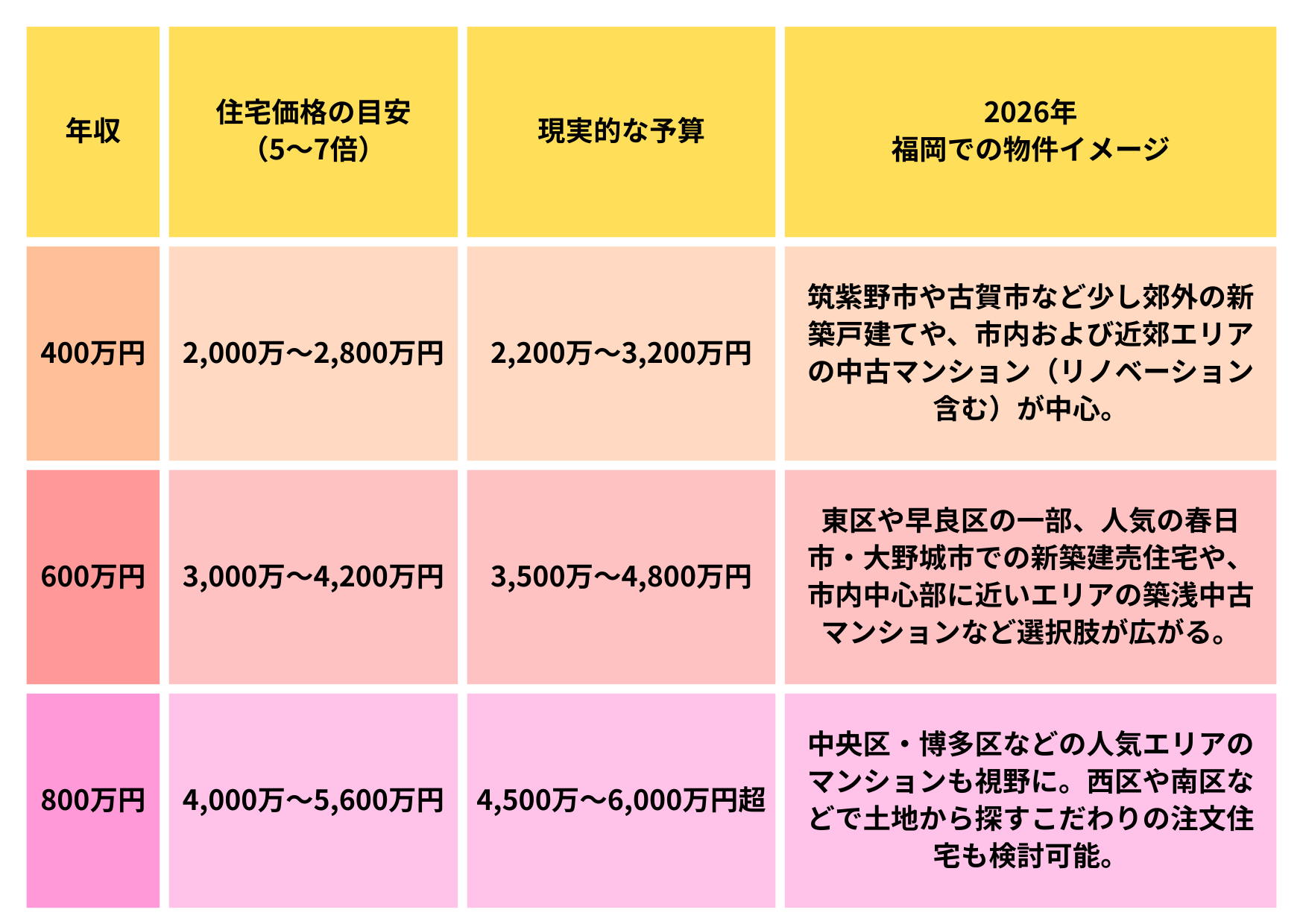

見落とし厳禁!家計を圧迫する「隠れコスト」の存在

マイホームの出費は、住宅ローンだけではありません。暮らし始めてからかかる「維持コスト」を忘れてはいけません。

☆毎年かかる費用→固定資産税・都市計画税

☆マンションの場合

→ 管理費、修繕積立金、駐車場代(毎月数万円)

☆戸建ての場合

→ 10〜15年ごとの外壁塗装や屋根の修繕費(自主的な積立が必要)

今の家賃と比べるなら、「月々のローン返済額 + これらの維持コスト」で考えることが、後悔しないための鉄則です。

不安を「安心」に。理想の家探し、本当のスタートラインとは

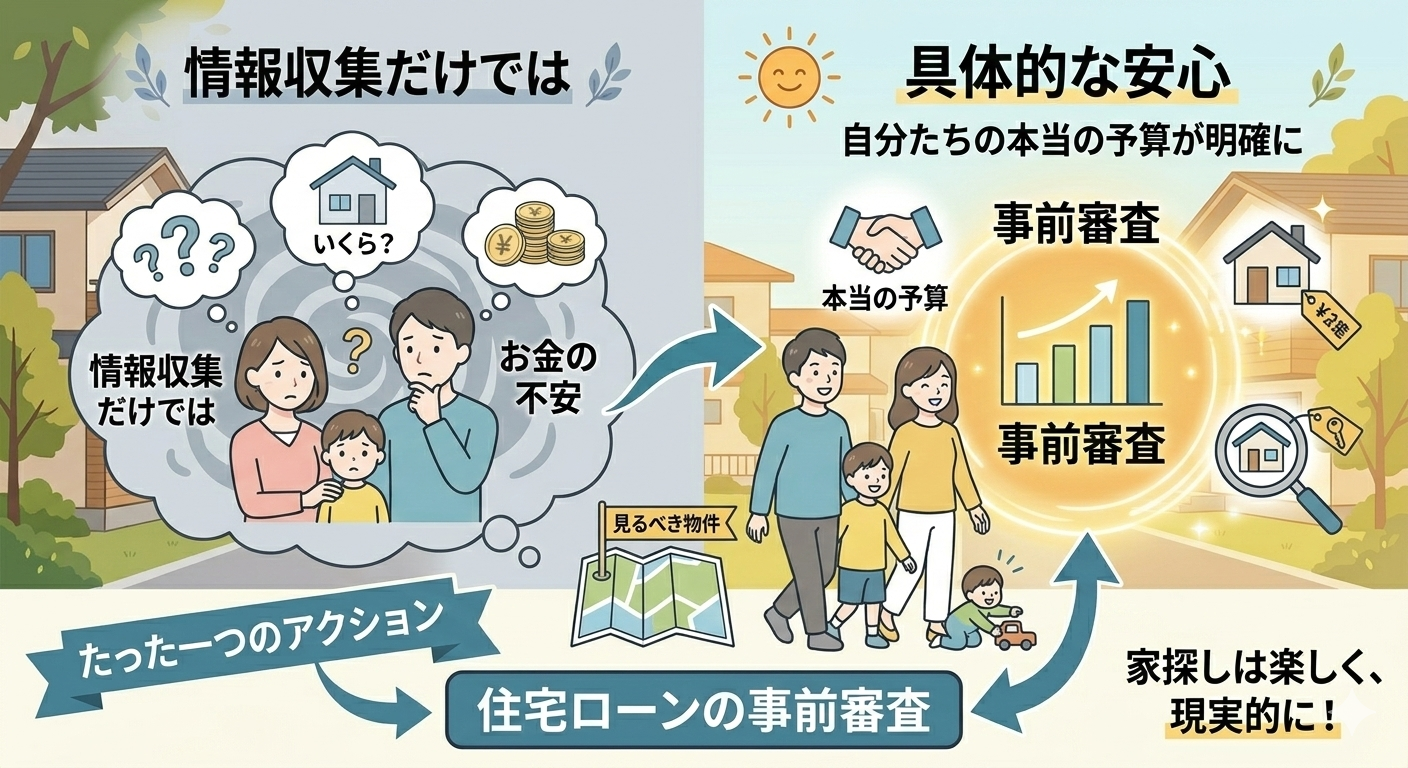

「いつか買いたいな」と情報収集を続けるだけでは、お金の不安はなかなか消えません。

その不安を「具体的な安心」に変える、たった一つのアクションがあります。それは「住宅ローンの事前審査」を受けてみることです。

まだ物件を決める前で大丈夫。事前審査をすることで、「自分たちの本当の予算」が明確になり、見るべき物件がクリアになります。自分たちの「器」の大きさが分かれば、家探しは一気に楽しく、現実的になるのです。

家族の笑顔が続く家づくりを、私たちと。

マイホーム購入は、人生のゴールではありません。福岡という素晴らしい街で、家族の物語を紡いでいく新しい暮らしのスタートです。

無理のない資金計画は、その大切な暮らしを守るための土台となります。

「私たちにどんな選択肢がある?」「このエリアって実際どうなの?」 そんな些細な疑問や不安こそ、私たちにぶつけてください。お客様一人ひとりのライフプランに寄り添い、最高のスタートを切るお手伝いをいたします。

▶まずは相談してみる